Go Gas 'No Choice' ทางเลือกที่ต้อง 'เลือก'

Go Gas 'No Choice' ทางเลือกที่ต้อง 'เลือก'

จาก

หนังสือพิมพ์ กรุงเทพธุรกิจ วันที่

4 เมษายน 2554

โดย :

สุกัญญา ศุภกิจอำนวย

ปัญหานิวเคลียร์ในญี่ปุ่น

ทำให้ทั่วโลกขยาดโรงไฟฟ้านิวเคลียร์ ไม่นับโรงไฟฟ้าถ่านหิน "ก๊าซ"

จึงกลายเป็นคำตอบของพลังงานในอนาคตของไทย

แรงต่อต้านโรงไฟฟ้านิวเคลียร์ และโรงไฟฟ้าถ่านหินในเมืองไทย ส่งผลให้ “ทางเลือก”

ในการผลิตไฟฟ้าเหลือน้อยเต็มที ขณะที่พลังงานทดแทน (Renewable Energy) ได้แก่

พลังงานแสงอาทิตย์ พลังงานลม พลังงานชีวภาพ ชีวมวล ฯลฯ

แม้รัฐจะมีทิศทางที่ชัดเจนในการส่งเสริมการผลิตและการใช้

แต่สำหรับประเทศไทยพลังงานประเภทนี้ถือว่าเป็นพลังงานที่เพิ่ง “ตั้งไข่”

ไม่นับปัญหานานาประการ ไล่ตั้งแต่ ต้นทุนการผลิตที่ยังคงสูงกว่าเชื้อเพลิงอื่น

กำลังการผลิตที่ผลิตได้แต่น้อย ปัญหาวัตถุดิบที่ยังไม่เพียงพอต่อการผลิต

เทคโนโลยีรองรับที่ประเทศไทยยังต้องการเวลาในการพัฒนาและถ่ายทอดเทคโนโลยี

การพึ่งพาการนำเข้าวัสดุ-อุปกรณ์

ก๊าซธรรมชาติจึงยังคงเป็น “ตัวเลือก” ที่จำต้องเลือก

แม้ว่ารัฐบาลมีความพยายามจะ “จัดสมดุล” การใช้พลังงาน

โดยเฉพาะการใช้พลังงานในการผลิตไฟฟ้าไม่ให้ “เอียง”

ไปในเชื้อเพลิงใดเชื้อเพลิงหนึ่งมากเกินไป เพื่อต้องการสร้าง “เสถียรภาพ”

ในการผลิตไฟฟ้า กรณีที่เชื้อเพลิงใดเชื้อเพลิงหนึ่งเกิดปัญหา

จะมีเชื้อเพลิงอื่นมารองรับการผลิตไฟฟ้าได้ทันท่วงที

เพราะรู้ดีว่าในสถานการณ์ปัจจุบันไทยพึ่งพาก๊าซธรรมชาติในการผลิตไฟฟ้าเกินไปแล้ว

ดังนั้น ตามแผนพัฒนากำลังการผลิตไฟฟ้า (PDP 2010) ซึ่งเป็นแผนระยะ 20 ปีที่

ระหว่างปี 2553-2573 จึงกำหนดให้มีการก่อสร้างโรงไฟฟ้านิวเคลียร์จำนวน 5 โรง

กำลังการผลิตรวม 5,000 เมกะวัตต์ และโรงไฟฟ้าถ่านหินจำนวน 9 โรง กำลังการผลิตโรงละ

800 เมกะวัตต์

นอกจากนี้ ยังกำหนดสัดส่วนการใช้ก๊าซธรรมชาติในการผลิตไฟฟ้าลดลงจาก 66% ในปัจจุบัน

เหลือ 39% ในปี 2573 ซึ่งจะถูกทดแทนด้วยการผลิตไฟฟ้าจากโรงไฟฟ้าถ่านหิน

โรงไฟฟ้านิวเคลียร์ และโรงไฟฟ้าจากพลังงานทดแทน

ทว่า เมื่อโรงไฟฟ้านิวเคลียร์ที่ประเทศญี่ปุ่นเกิดการรั่วไหลของสารกัมมันตรังสี

จากเหตุการณ์แผ่นดินไหว และคลื่นยักษ์สึนามิ

ทำให้ทั่วโลกเริ่มขยาดโรงไฟฟ้านิวเคลียร์

กระทรวงพลังงานเองก็โหนกระแสในเรื่องนี้ด้วยการตัดสินใจทบทวนแผนพัฒนากำลังการผลิตไฟฟ้า

PDP2010 ใหม่ “ณอคุณ สิทธิพงศ์” ปลัดกระทรวงพลังงาน ออกมาบอกเองว่า...

“เมื่อเราไม่เอาโรงไฟฟ้า แต่เราเอาไฟฟ้า” ทำให้ประเทศไทยอาจจะมีความจำเป็นต้อง “ขยับ”

แผนการนำเข้าก๊าซธรรมชาติเหลว (Liquefied Natural Gas-LNG) ให้เร็วขึ้น

จากความไม่แน่นอนในการสร้างโรงไฟฟ้านิวเคลียร์ และโรงไฟฟ้าถ่านหิน

อาจต้องหันมาเพิ่มโรงไฟฟ้าที่ใช้ก๊าซธรรมชาติเป็นเชื้อเพลิง

รองรับกับความต้องการใช้ไฟฟ้าในประเทศที่มีปริมาณการใช้เพิ่มขึ้นอย่างต่อเนื่อง

ตามการขยายตัวทางเศรษฐกิจ

โดยในแผนเดิม ปตท.จะต้องนำเข้า LNG เฟสแรกจำนวน 5 ล้านตันภายในปี 2563

และเริ่มทำสัญญารับซื้อ LNG ในอีก 5 ล้านตันในปี 2563 ขณะในปี 2568

จะต้องก่อสร้างสถานีรับก๊าซธรรมชาติเหลวแห่งที่ 2 (Second LNG Receiving Terminal)

เพื่อรองรับปริมาณการนำเข้า LNG อีก 10 ล้านตัน ที่จะเข้ามาในปี 2570

ปริมาณดังกล่าว

อยู่บนสมมติฐานของการเกิดขึ้นของโรงไฟฟ้าถ่านหินและโรงไฟฟ้านิวเคลียร์ในจำนวนดังกล่าว

ส่งผลให้ปริมาณการใช้ก๊าซธรรมชาติของประเทศไทยจะอยู่ที่ระดับ 5,000

ล้านลูกบาศก์ฟุตต่อวันคงที่ตั้งแต่ปี 2563-2573 “ณัฐชาติ จารุจินดา”

รองกรรมการผู้จัดการใหญ่กลยุทธ์องค์กร ปตท.ระบุ

แต่ถ้าโรงไฟฟ้านิวเคลียร์ และโรงไฟฟ้าถ่านหินเกิดขึ้นไม่ได้

นอกจากจะเร่งแผนการนำเข้า LNG แล้ว น่าจะต้องมาพิจารณาถึง “ปริมาณ” การนำเข้า LNG

ที่จะต้องเพิ่มขึ้นจากแผนดังกล่าว หรือไม่ อย่างไร

ณัฐชาติ ยังให้ข้อมูลที่ฟังแล้วน่าวิตกว่า หากโรงไฟฟ้านิวเคลียร์และโรงไฟฟ้าถ่านหิน

ไม่สามารถเกิดขึ้นได้ตามแผน PDP 2010

สิ่งที่จะเกิดขึ้นคือปริมาณการใช้ก๊าซธรรมชาติในการผลิตไฟฟ้าจะเพิ่มขึ้นจากระดับ

5,000 ล้านลูกบาศก์ฟุตต่อวัน เป็น 7,000 ล้านลูกบาศก์ฟุตต่อวัน

และหากโรงไฟฟ้าถ่านหินไม่เกิด จะทำให้ปริมาณการใช้ก๊าซธรรมชาติในการผลิตไฟฟ้า

เพิ่มเป็น 6,000 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2573

ขณะที่สัดส่วนการใช้ก๊าซธรรมชาติเป็นเชื้อเพลิงในการผลิตไฟฟ้าจะเพิ่มขึ้นจากแผนเดิมเป็น

60% ในกรณีไม่มีโรงไฟฟ้าถ่านหิน และเพิ่มสัดส่วนมากถึง 71%

กรณีไม่มีทั้งโรงไฟฟ้าถ่านหินและโรงไฟฟ้านิวเคลียร์ในปี 2573

ที่น่ากังวลกว่านั้น คือ ในสัดส่วน 71%

ของการใช้ก๊าซธรรมชาติเป็นเชื้อเพลิงในการผลิตไฟฟ้าในจำนวนนี้เป็นการนำเข้าพลังงานมากถึง

60% จากเดิมที่พึ่งพาการจัดหาพลังงานนอกประเทศจากสหภาพพม่าในสัดส่วน 25%

“ตอนนั้นราคาก๊าซฯ ไม่รู้จะเป็นเท่าไร” ณัฐชาติ บอก พร้อมกับแสดงความห่วงใยว่า “ไม่รู้ว่าเศรษฐกิจไทยจะแข็งแรงพอที่จะนำเข้าพลังงานจำนวนมากได้หรือไม่”

นั่นหมายถึง เศรษฐกิจไทยอาจจะกำลังเผชิญกับภาวะ “ขาดดุลการค้า” มโหฬาร

จากการนำเข้าพลังงานเป็นจำนวนมากในอนาคต หรือไม่ อย่างไร

ไม่มีใครตอบได้จนกว่าจะถึงวันนั้น

ไม่เฉพาะการนำเข้าน้ำมัน ซึ่งเป็นสินค้านำเข้าอันดับหนึ่งของไทย

ที่ปีปีหนึ่งไทยต้องนำเข้าน้ำมันมากถึง 8 แสนบาร์เรลต่อวัน

ไทยยังจะต้องนำเข้าก๊าซธรรมชาติ ในรูปของ LNG ในปริมาณเพิ่มขึ้นๆ และเพิ่มขึ้น

ในภาวะที่ ปตท.ในฐานะบริษัทพลังงานแห่งชาติของไทย ยังเป็น "ตัวเล็ก"

ในธุรกิจนี้เหมือนเปรียบเทียบยักษ์ใหญ่ด้านพลังงานของโลก

ทำให้อำนาจต่อรองทั้งในเรื่องปริมาณและราคารับซื้อมีไม่มาก

“สังคมต้องยอมรับว่าก๊าซธรรมชาติในอ่าวไทยจะลดลง

ทำให้ไทยต้องพึ่งพาการนำเข้าพลังงาน No Choice

ก็ได้แต่หวังว่าเศรษฐกิจบ้านเราจะแข็งแรงพอต่อการนำเข้าพลังงานอย่างมีประสิทธิภาพ”

เขาเผย

แม้ว่าในแง่ของต้นทุนการผลิตไฟฟ้าโดยใช้ก๊าซธรรมชาติเป็นเชื้อเพลิง

ในที่ประชุมวิชาการและนิทรรศการระดับโลกในอุตสาหกรรมก๊าซธรรมชาติ ครั้งที่ 25

(GASTECH 2011) จะระบุว่า มีต้นทุนต่ำกว่าโรงไฟฟ้านิวเคลียร์ 5 เท่า ต่ำกว่าถ่านหิน

2-3 เท่า ต่ำกว่าพลังงานลมบนบก 7-10 เท่า และพลังงานลมทะเล 10-15 เท่า

ขณะเดียวกันยังมีการคาดการณ์กันว่าปริมาณการใช้พลังงานของโลกในอีก 20 ปีข้างหน้า

จะเพิ่มขึ้นอีกเท่าตัว

ขณะที่มีเป้าหมายที่จะลดการปล่อยก๊าซคาร์บอนไดออกไซด์ในการผลิตไฟฟ้า ลงครึ่งหนึ่ง

ทำให้ก๊าซธรรมชาติดูน่าสนใจมากขึ้นไปอีก

“Energy Mix จะเกียร์ไปในทางก๊าซธรรมชาติ และถ่านหิน

แต่ปัญหาคือถ่านหินมีคาร์บอนไดออกไซด์สูง หากไม่มีระบบการกำจัดที่ดีพอ ทำให้ทั่วโลก

Fever ไปหาก๊าซธรรมชาติมากขึ้น” ณัฐชาติ บอกเช่นนั้น

ขณะที่ ประเสริฐ บุญสัมพันธ์ ประธานเจ้าหน้าที่บริหาร และกรรมการผู้จัดการใหญ่ ปตท.

บอกว่า ขณะนี้ ปตท.ได้เตรียมแผน 1 แผน 2

ไว้รองรับกรณีที่โรงไฟฟ้านิวเคลียร์และโรงไฟฟ้าถ่านหินไม่สามารถเกิดขึ้นได้ในประเทศไทย

อย่างไรก็ตาม เขายังเชื่อว่าในอีก 20 ปีข้างหน้าประเทศไทย ยังคงต้องพึ่งพา 3

เชื้อเพลิงหลัก ได้แก่ ถ่านหิน น้ำมัน และ ก๊าซธรรมชาติ แม้ว่าหลัง 5 ปีจากนี้

ประเทศไทยมีแนวโน้มจะต้องนำเข้าพลังงานมากขึ้นเรื่อยๆ

จากการจัดหาก๊าซธรรมชาติในอ่าวไทย จะมีปริมาณลดลงจากระดับ 75% ลงเรื่อยๆ

และคาดว่าจะหมดไป ภายใน 25 ปีจากนี้ หากไม่มีกำลังการผลิตที่สำรวจพบเพิ่มเติม

หากมองภาพรวมปริมาณสำรองก๊าซธรรมชาติของโลกแล้ว จะพบว่ายังคงมีมากกว่า 60 ปี

มากกว่าในไทยเกือบ 3 เท่าตัว

“ก๊าซธรรมชาติยังอยู่กับโลกไปอีกนาน เอ็กซอนโมบิล คาดการณ์ไว้ว่า ในอีก 20

ปีข้างหน้าเรายังจะหนีจากเชื้อเพลิงฟอสซิล (น้ำมัน ถ่านหิน ก๊าซธรรมชาติ) ไม่ได้

ยังอยู่ในสัดส่วน 80% และก๊าซธรรมชาติจะมีบทบาทมากขึ้น เพราะว่า Friendly

ลดคาร์บอนได้

ในยุโรปต้องการลดมลพิษจากคาร์บอนลง 80% ในอีก 20 ปีข้างหน้า

ขณะที่ในประเทศพัฒนาแล้วจะลดการใช้ถ่านหิน แต่จะถูกใช้เพิ่มขึ้นในจีน และอินเดีย

ดังนั้นสัดส่วนการใช้ก๊าซธรรมชาติจะยังคงมากกว่า 25% ของความต้องการใช้ทั่วโลก

ขณะที่ LNG ในปัจจุบันมีการซื้อขายกันเกือบ 1 ใน 5

ของปริมาณก๊าซธรรมชาติที่ผลิตได้ทั่วโลก” ประเสริฐ ถ่ายทอด

เขายังเชื่อด้วยว่า หากการขนส่ง LNG ทำได้ง่ายขึ้น

จากการที่หลายประเทศมีก่อสร้างสถานีรับก๊าซธรรมชาติเหลว (LNG Receiving Terminal)

บวกกับการพัฒนาก๊าซธรรมชาติจากแหล่งนอกรูปแบบ (Unconventional Gas) ในอเมริกาเหนือ

โดยเฉพาะสหรัฐอเมริกา และแคนาดา น่าจะทำให้ราคา LNG ปรับตัวลดลงได้ในอนาคต

นอกจากแผนนำเข้า LNG แล้ว จะเห็นได้ว่า ปตท.ยัง "ดิ้น"

ในทุกวิถีทางที่จะจัดหาก๊าซธรรมชาติเพิ่มเติม ทั้งก๊าซธรรมชาติที่ขนส่งทางท่อ

ขนส่งทางเรือ (LNG) และเชื้อเพลิงนอกรูปแบบ หรือ Unconventional Gas

สำหรับก๊าซธรรมชาติขนส่งทางท่อ ปตท.ได้ลงนามสัญญาซื้อก๊าซธรรมชาติใน 4

แหล่งในอ่าวไทย พื้นที่คาบเกี่ยวไทย-มาเลเซีย (เจดีเอ) และสหภาพพม่า

เรียกว่าเค้นกำลังการผลิตที่เหลือน้อยกันสุดๆ ซึ่งจะทำให้ไทยมีก๊าซธรรมชาติเข้าระบบ

955 ล้านลูกบาศก์ต่อวัน ในระยะ 5 ปีจากนี้ ได้แก่

แหล่งเจดีเอ แปลง 17 (ส่วนเพิ่ม) มีปริมาณซื้อขายตามสัญญา 65 ล้านลูกบาศก์ฟุตต่อวัน

โดยเริ่มส่งก๊าซธรรมชาติเข้าระบบตั้งแต่ปี 2553, แหล่งเชฟรอน (ส่วนเพิ่ม)

มีปริมาณซื้อขายตามสัญญา 330 ล้านลูกบาศก์ฟุตต่อวัน

คาดว่าจะเริ่มส่งก๊าซธรรมชาติได้ภายในปี 2554,แหล่งบงกชใต้ (ส่วนเพิ่ม)

มีปริมาณซื้อขายตามสัญญา 320 ล้านลูกบาศก์ฟุตต่อวัน

คาดว่าจะเริ่มส่งก๊าซธรรมชาติได้ภายในปี 2555-2556 และแหล่งซอติก้า หรือ เอ็ม 9

ของสหภาพพม่า มีปริมาณซื้อขายตามสัญญา 240 ล้านลูกบาศก์ฟุตต่อวัน

โดยจะเริ่มส่งก๊าซธรรมชาติได้ในปี 2556

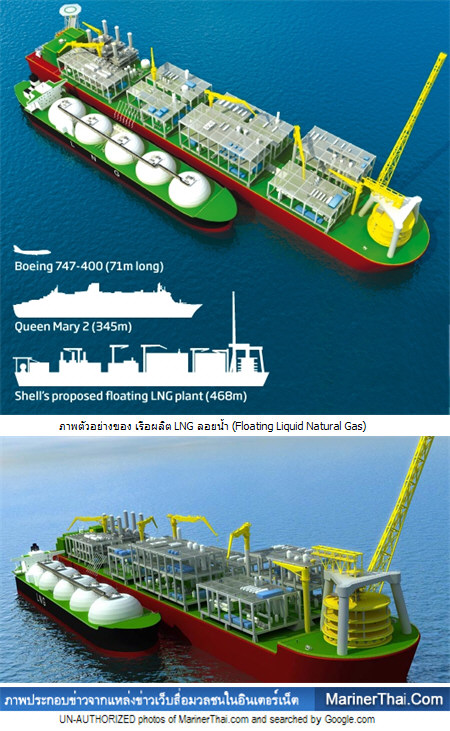

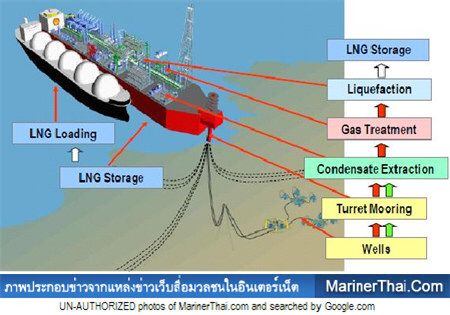

ส่วนก๊าซธรรมชาติที่ขนส่งทางเรือนั้น ปตท.สำรวจและผลิตปิโตรเลียม (ปตท.สผ.)

ยังร่วมทุนกับ บริษัท พีทีที อินเตอร์เนชั่นแนล จัดตั้งบริษัท PTTFLNG

เพื่อลงทุนเรือผลิต LNG ลอยน้ำ (Floating Liquid Natural Gas) เพื่อผลิต LNG

ในแหล่งก๊าซในออสเตรเลีย โดยขณะนี้อยู่ระหว่างการจัดทำการศึกษาเบื้องต้น

(Pre-feasibility) กำลังการผลิต 1-2 ล้านตัน เพื่อปักธงแปลงร่างตัวเองจาก

"ผู้นำเข้า" เป็น "ผู้ผลิต" LNG ในระยะเวลาไม่ต่ำกว่า 4-5 ปีข้างหน้า

ซึ่งจะส่งผลดีต่อความมั่นคงด้านพลังงาน สร้างเสถียรภาพด้านราคา

ทลายข้อจำกัดในการขนส่งก๊าซธรรมชาติจากแหล่งที่อยู่ระยะไกล ลดต้นทุนในการขุดเจาะ

และแปรสภาพเป็น LNG ได้ถึง 30-40%

โดยขณะนี้ ปตท.อยู่ระหว่างหาพันธมิตรจำนวน 2

รายที่เชี่ยวชาญด้านเทคโนโลยีการผลิตในลักษณะคอนซอร์เตียม

โดยอยู่ระหว่างพูดคุยกับบริษัท Linde AG สัญชาติเยอรมัน

ผู้เชี่ยวชาญเรื่องการลดอุณหภูมิเพื่อแปลงสถานะจากก๊าซธรรมชาติเป็นของเหลว

และบริษัท SBM offshore สองผู้ชำนาญเรื่องเรือ LNG

ขณะที่เรือผลิต LNG ลอยน้ำลำแรกจะเป็นของบริษัทเชลล์ กำลังการผลิต 2-2.5

ล้านตันต่อปี คาดว่าจะแล้วเสร็จในช่วงปี 2559-2562 โดยในต้นปี 2555

เชลล์จะตัดสินใจว่าจะลงทุนหรือไม่ ขณะนี้อยู่ในขั้นตอนของการให้บริษัทซัมซุง เฮฟวี่

อินดัสตรี หนึ่งในผู้ชำนาญในการสร้างเรือและกระบวนการผลิต LNG บนเรือ

เป็นผู้ศึกษาการออกแบบเบื้องต้น (Front End Engineering Design)

ส่วนโครงการ Unconventional Gas ปตท.มีแผนจะลงทุนผลิตก๊าซที่อยู่ในชั้นถ่านหิน

(Coal Bed Methane-CBM) และก๊าซที่อยู่ในชั้นหินใต้ดิน (ShalesGas)

โดยปัจจุบันในสหรัฐมีการค้นพบ ShalesGas ปริมาณมาก โดยพบว่ามีปริมาณสำรองมากถึง

2,000 ล้านล้านลูกบาศก์ฟุต มากกว่าปริมาณสำรองก๊าซธรรมชาติในอ่าวไทยที่มีอยู่ 20

ล้านล้านลูกบาศก์ฟุต ก่อนหน้านี้ปตท.สผ. ยังเข้าไปลงทุนในแหล่งหินน้ำมัน (Sand Oil)

โดยเข้าไปซื้อหุ้นในโครงการ Oil Sand KKD ของ Statoil ที่ประเทศแคนาดา

๐ วิกฤติญี่ปุ่น : วิกฤติราคา LNG : วิกฤติค่าไฟ

เหตุการณ์แผ่นดินไหวในญี่ปุ่น กระทบต่อกำลังการผลิตไฟฟ้า 4,000 เมกะวัตต์

กลายเป็นหัวข้อสำคัญที่ถกกันในเวทีการประชุมวิชาการและนิทรรศการระดับโลก GASTECH

2011

โดยเฉพาะประเด็นความไม่เชื่อมั่นต่อมั่นคงปลอดภัยในการผลิตไฟฟ้าจากพลังงานนิวเคลียร์

เห็นได้จากการประท้วงโรงไฟฟ้านิวเคลียร์ที่เกิดขึ้นในหลายประเทศทั่วโลก

ทำให้ทั่วโลกหันไปหาเชื้อเพลิงอื่น เช่น ก๊าซธรรมชาติ

จนอาจส่งผลให้ปริมาณใช้ก๊าซธรรมชาติของโลกนับจากนี้ เพิ่มขึ้นอย่างมีนัยสำคัญต่อ

“ราคารับซื้อ” ที่จะปรับตัวสูงขึ้น เมื่อความต้องการมากขึ้น

แน่นอนว่าญี่ปุ่น ซึ่งเป็นประเทศผู้นำเข้า LNG เป็นอันดับหนึ่งของโลก

(กาตาร์เป็นผู้ผลิตมากที่สุดในโลก) ต้องเพิ่มการนำเข้า LNG มากขึ้น

ทดแทนการผลิตไฟฟ้าจากนิวเคลียร์

ปัญหาในญี่ปุ่นในขณะนี้ จึงส่งผลให้ “ตลาด LNG” ในปัจจุบัน

แปรสภาพจากตลาดของผู้ซื้อ มาเป็น “ตลาดของผู้ขาย” สำหรับประเทศไทยราคารับซื้อ LNG

จะอิงกับตลาดเอเชีย ซึ่งมีญี่ปุ่นเป็นผู้เล่นหลัก

จากสถานการณ์ที่เกิดขึ้นในญี่ปุ่นผู้บริหาร ปตท.ยอมรับว่า

ได้ส่งผลให้ราคารับซื้อLNG จากตลาดเอเชียในปัจจุบันค่อนข้างผันผวน

จนแพงกว่าการอ้างอิงราคารับซื้อจากตลาดในสหรัฐอเมริกา และตลาดยุโรป

โดยได้แต่หวังว่าสถานการณ์ในญี่ปุ่นจะคลี่คลายในญี่ปุ่นโดยเร็ว

จนไม่กระทบต่อแผนการรับซื้อ LNG อีก 3.5 ล้านตัน (นำเข้าเดือนก.ค.ปริมาณ 5 แสนตัน

และทยอยนำเข้าในปี 2555-2557 ปีละ 1 ล้านตัน) ของ ปตท.ในส่วนของ Short term contact

ที่จะต้องดำเนินการให้แล้วเสร็จในอีก 2-3 เดือนจากนี้

เพื่อให้ทันกำหนดการนำเข้าในเดือน ก.ค. 2554 เพื่อส่งไปยังสถานีก๊าซธรรมชาติเหลว

(LNG Receiving Terminal) ที่นิคมอุตสาหกรรมมาบตาพุด

ซึ่งจะเริ่มเปิดดำเนินการในเดือนพ.ค.2554

โดยมีศักยภาพรองรับ LNG ได้ 5 ล้านตันต่อปี และเพิ่มปริมาณการรองรับได้อีก 10

ล้านตันในอนาคต (หากมีการลงทุนเพิ่ม)

อย่างไรก็ตาม ในช่วงแรกของการเปิดดำเนินการของ LNG Receiving Terminal

ในเดือนพ.ค.ที่จะถึงนี้ “วิชัย พรกีรติวัฒน์” รองกรรมการผู้จัดการใหญ่

หน่วยธุรกิจก๊าซธรรมชาติ บริษัท ปตท.จำกัด (มหาชน) เล่าว่า

ปตท.ได้ลงนามสัญญารับซื้อ LNG กับซัพพลายเออร์ 2 รายซึ่งได้รับการอนุมัติจากบอร์ด

ปตท.แล้ว โดย LNG จะทยอยนำเข้าใน 4 คาร์โก้ คาร์โก้ละ ราว 69,000 ตัน (คาร์โก้ละ

1.38-1.5 แสนคิวบิกเมตร) ในเดือน พ.ค.

แม้ว่าในเวลานั้น (ก่อนเกิดเหตุการณ์ในญี่ปุ่น) “ตลาดยังเป็นของผู้ซื้อ” แต่

ปตท.ยังตกลงราคาซื้อขายในตลาดจรที่กว่า 10 ดอลลาร์ต่อล้านบีทียู “สูงกว่า”

ราคารับซื้อก๊าซธรรมชาติจากอ่าวไทย ที่ราคาเฉลี่ย 6 ดอลลาร์ต่อล้านบีทียู

และสูงกว่าราคารับซื้อก๊าซธรรมชาติจากพม่า ที่ราคารับซื้อเฉลี่ยอยู่ที่ 10

ดอลลาร์ต่อล้านบีทียู

ดังนั้น จากสถานการณ์ดังกล่าว จึงเป็นไปได้เช่นกันว่า ราคาซื้อ LNG ในสัญญา Short

term contact ที่จะต้องดำเนินการให้แล้วเสร็จในอีก 2-3 เดือนจากนี้

ปตท.อาจจะต้องรับซื้อ LNG ในราคาที่สูงกว่าที่เคยซื้อใน 4 คาร์โก้แรก

หากสถานการณ์ยังไม่นิ่ง

ผลที่ตามมาคือ จะกระทบต่อค่าไฟฟ้าในอนาคต ตามราคารับซื้อที่สูงขึ้น

แม้จะยังมีปริมาณการนำเข้าไม่มากนักก็ตาม

ทว่าในอนาคตไทยจะต้องนำเข้า LNG ในสัดส่วนที่เพิ่มขึ้นเรื่อยๆ

ตามปริมาณการผลิตก๊าซธรรมชาติในอ่าวไทยที่จะลดลง

โดยปริมาณการผลิตก๊าซธรรมชาติในอ่าวไทยจะเริ่มมีปริมาณลดลง

และจะลดลงอย่างชัดเจนนับจากปี 2564 เป็นต้นไป หรือในอีก 10 ปีจากนี้

จึงค่อนข้างชัดเจนว่า “ค่าไฟฟ้า” ในอนาคตจะปรับตัวสูงขึ้น

หากไม่มีการสนับสนุนค่าไฟฟ้าจากรัฐ เพราะระดับราคานำเข้า LNG

ย่อมแพงกว่าราคารับซื้อก๊าซธรรมชาติจากอ่าวไทย

(แม้จะซื้อในราคาที่ไม่แพงกว่าราคาในภูมิภาค)

เนื่องจากก๊าซธรรมชาติในอ่าวไทยดำเนินการมานานกว่า 20 ปี ทำให้ต้นทุนการผลิตลดลง

ดังนั้น แม้ ปตท.จะเตรียมการ รับมือด้วยแผนการนำเข้า LNG แก้เกมปริมาณการผลิต

สร้างความมั่นคงในฝั่งของปริมาณให้เพียงพอกับความต้องการ แต่ในฝั่งของราคา คงจะจนใจ

(ยกเว้นปริมาณการผลิต LNG ของโลกเพิ่มขึ้นอย่างมโหฬาร)

ยิ่งถ้าโรงไฟฟ้าถ่านหิน และนิวเคลียร์ เกิดขึ้นไม่ได้ในบ้านเรา

จะซ้ำเดิมสถานการณ์ด้านราคาพลังงานมากขึ้นไปอีกขั้น เพราะเท่ากับว่าประเทศไทย

จะเป็น Net imported Energy (นำเข้าน้ำมัน ก๊าซธรรมชาติ)

โดยประเทศไทยมีแนวโน้มจะนำเข้าพลังงานเพิ่มมากขึ้นเรื่อยๆ หลัง 5 ปีจากนี้