P & I Club หรือ พีแอนด์ไอคลับ คืออะไร

P & I Club หรือ พีแอนด์ไอคลับ คืออะไร

โดย เรือเอก ตระกูล พุ่มเสนาะ

P and I Club

ย่อมาจาก Protection and Indemnity

( Mutual Insurance Associations for Shipowners )

ท่านผู้อ่านคงได้ทราบเรื่องการประกันภัยของเรือและสินค้ามาแล้ว จะเห็นว่า

ยังมีช่องว่างที่เจ้าของเรือต้องรับชดใช้เองในความเสี่ยงบางอย่าง

ที่ผู้รับประกันภัย (คือ บริษัทที่รับประกันภัยทางทะเล ) ไม่ได้รับประกันตามปกติ

และไม่มีการคุ้มครองใดๆ และแน่นอนว่าหากเกิดภัยนั้นขึ้นมา

เจ้าของเรือเท่านั้นจะเป็นผู้รับผิด และต้องใช้ค่าเสียหาย

และในบางครั้งทำให้เจ้าของเรือบางรายต้องถึงกับล้มละลายไป หรือต้องถูกยึดทรัพย์

หรือ ถูกยึดเรือของตนไป หรือทรัพย์สินอื่นที่ไม่ได้เกี่ยวข้องด้วย

แต่มีการตามล้างหนี้ที่เรือกระทำขึ้น และไม่ได้รับการเยียวยาเท่าที่ควร

ดังนั้นกลุ่มเจ้าของเรือ จึงจำเป็นต้องรวมกลุ่มกันตั้งสมาคมหรือ club ขึ้นมา

เพื่อพยายาม ปิด ช่องว่าง

ในการสูญเสียของฝ่ายเจ้าของเรือ ซึ่งท่านจะได้ทราบโดยย่อในตอนต่อไป

คือการพัฒนาและการประกันภัย แบบเพื่อการปกป้อง

และการชดใช้ค่าเสียหายซึ่งต่อไปจะเรียกสั้นๆ ว่า

พี แอนด์ ไอ ( P & I )

จะกล่าวถึงโครงสร้าง ของสมาคมที่ตั้งขึ้นมาเพื่อประโยชน์ร่วมกัน

ความเสี่ยงใดที่สมาคมให้ความคุ้มครอง การจัดประกันภัยต่อในความเสี่ยงต่างๆ ที่สมาคม

รับประกันจากบรรดาสมาชิกของตนไว้

เมื่อ กล่าวถึงเรื่อง การเป็นสมาชิกของ

พี แอนด์ ไอ

จำต้อง

บรรยายให้ท่านนึกวาดภาพว่าเจ้าของเรือทุกรายไม่ว่าจะมีเรือเพียงลำเดียวหรือหลายลำ

ไม่ว่าอยู่ที่ รัสเซีย หรือ จีน แผ่นดินใหญ่ ก็ ต้องจำเป็นที่จะต้องเป็นสมาชิก

พี แอนด์ ไอ คลับ

ประวัติการพัฒนา พีแอนด์ ไอ คลับ

ก่อนศตวรรษที่ 19 พี แอนด์ ไอ ยังไม่เกิดขึ้น การปรากฏตามความรู้สึก

และความสำนึกต่อสังคม ในการรับผิดชอบ

เป็นส่วนที่ทำให้เกิดกฏหมายหลายฉบับเกิดขึ้นในประเทศอังกฤษ โดยให้บุคคล หรือ

นิติบุคคล ยอมรับใช้ค่าเสียหายให้แก่อีกฝ่ายหนึ่งที่สูญเสีย

หรือความเสียหายที่เกิดจากการกระทำผิดของ อีกฝ่ายหนึ่ง กฏหมายเหล่านี้ไม่มี

ผลบังคับใช้ในด้านการพาณิชย์นาวีในสมัยนั้น จะมีผล ก็ เฉพาะเรื่องที่เกิดแก่กรรมกร

ที่ทำงานบนบกเท่านั้น

จนกระทั่ง ถึงกลางศตวรรษที่ 19 จึงมีกฏหมายที่ให้การคุ้มครอง ต่อ

ผู้โดยสารและคนประจำเรือ ที่ได้รับบาดเจ็บ และเสียชีวิต ซึ่งเกิดขึ้น

จากการกระทำผิดของฝ่ายเจ้าของเรือ ฉนั้นเพื่อ เป็นการ ปกป้อง

และการชดใช้ค่าเสียหายที่จะเกิดขึ้น บางครั้ง แม้แต่ การเรียกร้อง

ค่าเสียหายจากผู้เสียหายเพียงรายเดียว ก็อาจกระทบกระเทือน ด้านการเงินอย่างรุนแรง

ดังนั้นจึงเป็นแรงกระตุ้น ในการให้เกิดการจัดตั้ง สมาคม(คลับ) เพื่อการปกป้อง(

Protection Club) ขึ้นมาก่อน ตั้งแต่นั้นมา

สิ่งที่เกิดขึ้นมาพร้อมๆกับการคิดค่าเสียหายในเรื่องของชีวิตคน กฏหมายก็เริ่ม

เกี่ยวเนื่องไปยังด้านสินทรัพย์ที่อาจจะต้องได้รับความเสียหาย หรือ

สูญหายไปในลักษณะเดียวกันกับเรื่องของ คน โดยการกระทำของผู้อื่น ดังตัวอย่างเช่น

การชดใช้ ต่อเรือที่ผู้อื่นเป็นเจ้าของ ตลาดประกันภัยตัวเรือ ในลอนดอน

จึงได้ยอมให้มีการ บ่งความรับผิดส่วนนี้ไว้ในกรมธรรม์แต่เป็นเงื่อนใข ปกติ เฉพาะ

ยังมีอยู่ในเงื่อนใขพิเศษ ที่ทราบกันทั่วไปคือ :-

RUNNING DOWN CLAUSE : RDC

: ซึ่งเป็นเงื่อนใข ที่ ช่วยบังคับให้ทางผ่ายเจ้าของเรือ มีความระมัดระวังยิ่งขึ้น

จึงได้ตกลง จำกัดการรับผิด และชดใช้การคุ้มครองเพียง 3/4 ของการเสียหาย

ที่เกิด จากการชนกัน และที่จะต้องชดใช้ ให้กับฝ่ายตรงข้าม ( กับ ทั้ง จำกัด ด้วยว่า

ค่าเสียหายทั้งหมดต้องไม่สูงกว่า 3/4 ของราคาที่เอาประกันของเรือ ) ฉะนั้น

จะเห็นว่า มีทางที่เจ้าของเรือเองจะต้องรับผิดอยู่แน่ๆอีก สอง ส่วน คือ

ส่วนที่เหลือ 1/4 ของการเสียหายที่เกิดจากการชนกัน และที่จะต้องชดใช้

ให้กับผ่ายตรงข้าม(ที่ผุ้รับประกัน Hull ไม่คุ้มครองไว้) กับอีกส่วนหนึ่ง คือ

ส่วนที่อาจจะเกิน 3/4 ของราคาเอาประกันภัยในราคาประกันภัยตัวเรือ ในกรมธรรม์ตัวเรือ

และในเงื่อนใข RDC นี้ รับประกันแต่เฉพาะ การชนกันระหว่างเรือ แต่ไม่ได้

ครอบคลุมถึงการชน วัตถุประจำที่ เช่น ท่าเทียบเรือ เป็นต้น

เพื่อให้ ท่าน ได้เข้าใจในเงื่อนใข การคุ้มครอง ข้อ ง-4 จึงขอยกตัวอย่างดังนี้ :-

ตัวอย่าง

เจ้าของ เรือ ก. ผู้รับประกันภัย A เรือ ข. เรือ

ก. เรือ ข.

เจ้าของเรือ / ผู้รับประกันภัยจะต้องจ่ายเอง

ผู้รับประกันภัยจ่าย ¾ของการเรียกร้อง 120 จ่ายเพียง

75 ล้านบาทเท่านั้น เจ้า ของเรือต้องจ่ายเอง (1) 15 ล้านบาท

เจ้าของเรือต้องจ่าย เพิ่ม คือผลต่าง ของค่าเสียหายทั้งหมดที่ฝ่ายเรือ ก.จะต้อจ่าย(2)

คือ 30 ล้านบาท ( 120-90) ซึ่งเมื่อ (1) + (2) จะเท่ากับ 15 + 30 = 45 ล้านบาท

ซึ่งถ้าเจ้าของเรือไม่นำส่วนที่อาจจะต้องเสียไปในลักษณะนี้ไปประกันเข้าไว้ในการเข้าเป็นสมาชิก

พีแอนด์ไอ คลับ

เจ้าของเรืออาจจะต้องจ่ายเอง

การประกันภัยตัวเรือในปัจจุบันอาจจะรับเงื่อนไขทั้งสอง ไว้ในลักษณะของ 4/4 RDC

และรวมส่วนเกินหรือที่รู้จักกันในคำว่า

Excess Collision Liability

ไว้กับผู้รับประกันภัยตัวเรือเช่นที่ นอร์เวย์ หรือในลอนดอนได้

ในราวปี 1870 บรรดาคลับเพื่อการปกป้อง ( Protecting

Club )

ส่วนใหญ่ให้ประโยชน์เฉพาะเรื่องการบาดเจ็บของคนประจำเรือ , ผู้โดยสารเรือ,

การเสียหายที่เกิดจากเรือชนกัน

และไม่ได้คุ้มครองโดยกรมธรรม์ตัวเรือและความเสียหายที่เกิดจากการชนท่า

หรือวัตถุที่ไม่เคลื่อนที่

แต่ยังไม่มีการคุ้มครองในความเสี่ยงของความเสียหายที่จะเกิดแก่สินค้า

ทั้งนี้เพราะในชณะนั้น(1870)เจ้าของเรือยังไม่ต้องรับผิดชอบ และในใบตราส่ง( Bill

of Lading )

ในสมัยนั้นมิได้กำหนดความรับผิดชอบของเจ้าของเรือต่อการเสียหายหรือสูญหายของสินค้า

จนกระทั่งในกรณีของ “ Western

Hope ”จึงทำให้เจ้าของเรือรวมกลุ่มกันจัดตั้งเป็นสมาคม(คลับ)เพื่อ

ชดใช้ค่าเสียหายขึ้น ( Indemnity

Clubs )

โดยจุดประสงค์เพื่อชดใช้ค่าเสียหายที่จะเกิดขึ้นกับสินค้า

ถึงแม้คลับอย่างใหม่นี้จะจัดขึ้นตามอย่างคลับแบบปกป้อง( Protection

Clubs )

แต่ในเรื่องการเงินก็ยังแยกกันอย่างเด็ดขาดอยู่

หลายปีต่อมา คลับทั้งสองแบบก็เจริญควบคู่มาเป็นลำดับ โดยที่คลับเพื่อการชดใช้

(Indemnity Clubs) จะให้การคุ้มครองต่อการส่งสินค้าขาดจำนวน,สินค้าเสียหายหรือสูญหาย,

การเสียค่าปรับและภาษีศุลกากร, และคุ้มครองส่วนที่เรียกเก็บไม่ได้

ในด้านการเฉลี่ยแบบทั่วไปจากเจ้าของสินค้า

คำว่า “ คำทำขวัญ ”(ค่าชดใช้

=

Indemnity )

มีรากความหมายไปในความจริงที่ว่า

การขนส่งสินค้าทางทะเลเป็นสัญญา ที่เกิดขึ้นระหว่าง

เจ้าของเรือ

กับ

เจ้าของสินค้า

(ที่ปรากฏในใบตราส่ง) และในสัญญานี้ เจ้าของเรือ

ยินยอมชดใช้ให้กับเจ้าของสินค้าในการสูญหายเสียหาย ตามกฎเกณฑ์ที่ทั้งสองฝ่ายยอมรับ

(แต่ก่อนมักจะตามกฎเฮคส์รูล

แต่ในปัจจุบันอาจจะเป็นไปตามเงื่อนไขของเงื่อนไขของกฎหมายการขนส่งทางทะเลที่อาจจะตราขึ้นใช้หรือในสนธิสัญญาต่างๆที่ประเทศเหล่านั้นยอมรับ

ในช่วงเวลาต่อมา คลับต่างๆ ได้เพิ่มวง(กรอบการคุ้มครอง)ให้มากขึ้นตามความต้องการของตลาด

และในหัวข้อต่อไปก็จะได้ทราบมากขึ้น

ในส่วนของการทำงานของสมาคมมาตรฐานที่มีทั้งหมดอยู่ประมาณ 20 แห่ง

และตลาดที่ใหญ่ที่สุดอยู่ในกรุงลอนดอน แต่เพื่อการเลี่ยงภาษี

จึงมีการย้ายเฉพาะสำนักงานใหญ่ (Head Office) ไปจดทะเบียนที่ เบอร์มิวดา (Bermuda)

หรือ ลุกเซมเบอร์ (Luxemburg) เป็นส่วนใหญ่

หลักของการประกันภัยแบบให้ผู้ถือกรมธรรม์มีสิทธิประโยชน์ร่วมกันด้วย ( The

Principle of Mutuality)

:

ลักษณะของ

พี แอนด์ ไอ

โดยทั่วไป จะตั้งอยู่บนรากฐาน การที่สมาชิก ( ผู้มีสิทธิ์ตามข้อบังคับของสมาคม)

มีประโยชน์ร่วมกันในคลับนั้น ดัง เช่น หากมีการสูญเสียขึ้นกับ สมาชิกผู้หนึ่ง

การชดใช้ต่อการสูญเสียนั้นก็จะคิดเก็บอย่างยุติธรรมจากบรรดาเพื่อนสมาชิก

การประกันแบบที่ให้ผู้ถือกรมธรรม์มีสิทธิในประโยชน์ร่วมกันนี้

ได้เกิดขึ้นในอังกฤษตอนที่รัฐสภาอนุมัติให้บริษัทประกันภัยของลอยด์ ลอนดอน

แต่ผู้เดียวมีเอกสิทธิในการรับประกันภัยตัวเรือ

โดยบรรดาเจ้าของเรือได้ร่วมกันจัดตั้งคลับรับประกันตัวเรือแบบผู้ถือกรมธรรม์ได้ประโยชน์จากผลกำไรที่เกิดจากคลับด้วย

อันเป็นการหลีกเลี่ยงกฏหมายดังกล่าว

ซึ่งคลับประกันตัวเรือแบบนี้สามารถเรียกเก็บค่าเบี้ยประกันให้ถูกกว่าที่เรียกเก็บจากตลาดของลอยด์

เป็นการแสดงให้เห็นถึงการชื่นชมของวิธีการของคลับแบบนี้ซึ่งวางอยู่บนรากฐานของการร่วมรับผลประโยชน์ต่อกันอย่างยุติธรรมและดูคล้ายกับว่าเป็นธุระกิจที่เป็นธรรมะอย่างหนึ่งในโลกปัจจุบัน

โดยที่ค่าเบี้ยประกันที่บรรดาเจ้าของเรือได้ส่งไปในระยะเวลาอันยาวนาน

จะมีเท่ากับเงินที่เจ้าของเรือจะเคลม(เรียกร้องเอาคืน)ในรูปต่างๆของการชดใช้ค่าเสียหายที่คุ้มครองโดยคลับโดยหักค่าบริหารงานของคลับจากยอดรวมนั้นและจะเห็นว่า

ศิลปในการบริหารคลับโดยผู้รับประกันภัยแบบนี้เหหันไปจากหลักการทางวิทยาศาสตร์ที่เห็นตรงไปตรงมา

ผู้ควบคุมในระบบการเงินที่ดี จะใช้หลักการคิด

โดยทำการติดตามเรื่องเคลมต่างๆในกลุ่มของประเภทของเรือ (เรือสินค้าทั่วไป,เรือbulk,เรือน้ำมัน,

(off-shore)/ ธง (FOC หรือเฉพาะธงที่ไม่ใช่ foc) / หรือ ขอบเขตอื่นๆ แล้วนำมาคิดถึงอัตราส่วนของการสูญเสีย

( Lost Ratio) หมายถึง

จำนวนเงินที่เคลมไปจากคลับ หารด้วย

ค่าบำรุงคลับที่เรียกเก็บจากสมาชิกทั้งหมด คูณ ด้วย 100

คิดเป็น หน่วย % หรือ ร้อยละ

อย่างไรก็ตาม การที่จะตั้งคลับขึ้นมาแต่ละกลุ่มไม่ใช่ของง่ายๆ

และหลักการที่กล่าวมาอาจจะต้องพิจารณาให้ถี่ถ้วนเข้าจากสูตรดังนี้:-

ค่าบำรุงที่เรียกเก็บจากสมาชิก (Calls) หรือเบี้ยประกันจากสมาชิก บวก

เงินลงทุน บวกส่วนที่อาจจะเรียกเก็บคืนมาได้จากการประกันภัยต่อ เท่ากับ

เงินส่วนที่จ่ายให้กับเคลมต่างๆจากสมาชิก(ที่ถูกลูกค้าเคลมและคลับตกลงให้จ่ายได้)

บวก

เบี้ยประกันของคลับที่นำไปประกันต่อ

บวก ค่าบริหารของคลับ

จากสูตรข้างบนนี้ ดูเหมือนจะเห็นเป็นของง่ายๆ แต่ในทางปฏิบัติยากมาก

โดยการที่จะต้องพยายามบริหารในตัวส่วนประกอบย่อยๆที่เป็นตัวการนั้นอย่างยุติธรรม

แต่เป็นที่รู้ดีกันว่าบรรดาสมาชิกต่างๆมิได้ตั้งอยู่บนพื้นฐานเดียวกัน เช่น

ในเวลาที่กิจการทางพาณิชยนาวีกำลังถดถอย

คลับต่างๆก็จำต้องบริหารไปในลักษณะที่เข้าใจในสถานการณ์

และการทวงถามต่อคลับจากบุคคลที่สามดังเช่นในกรณีที่เรือของสมาชิกไปทำน้ำมันเปรอะเปื้อนในท่าเรือต่างประเทศ

ซึ่งจำเป็นต้องชดใช้อย่างมากมาย

แต่สูตรข้างบนก็ได้ให้ฐานการเงินที่สำคัญไว้สองอย่าง คือ เงินที่เรียกเก็บจากสมาชิก

และการประกันต่อ

คลับหาเงินมาอย่างไร? เพื่อจ่ายเคลม (How Clubs raise money to pay claims?)

เป็นที่เห็นชัดจากหลักการของการประกันภัยแบบได้รับผลประโยชน์ร่วมกันของผู้ถือกรมธรรม์ว่าคลับเรียกเก็บเงินจากสมาชิก

คลับทั่วไปเรียกเก็บเงินจากสมาชิกทุกรายมาเรื่อยๆ

จนเพียงพอกับจำนวนเงินที่คิดว่าพอจะปฏิบัติการได้ซึ่งไม่เหมือนเบี้ยประกันแบบคงที่

(เช่น เบี้ยประกันภัยตัวเรือ) อย่างไรก็ดีคลับจะต้องคำนึงเป็นหลักการอยู่เสมอว่า

(1) ลดภาระด้านการเงินในมวลหมู่สมาชิกและ (2) ไม่พยายามเปิดเผย

คลับที่อาจจะประสบกับปัญหาด้านการเงินในเมื่อสมาชิกเรียกร้องให้จ่ายในเคลมขนาดใหญ่

และบางครั้งอาจจะนำไปสู่ลักษณะที่เกินกว่าการที่จะควบคุมได้

เคลมขนาดใหญ่ที่เกิดแก่สมาชิกอาจจะต้องใช้เวลานานกว่าที่จะตกลงในการชดใช้ได้

บางกรณีเจ้าของเรือจำต้องเลิกกิจการไปเสียก่อนก็มี

เพราะฉนั้นจะเห็นว่าระบบการเก็บเบี้ยประกันจะมิได้ขึ้นอยู่กับการคิดเฉลี่ยกันตามปกติแต่อาจจะต้องคิดก้าวหน้าเลยไปถึงการคาดคิดว่าจะมีกรณีอื่นๆที่ไม่ปกติเกิดขึ้นได้

ซึ่งบางครั้งคลับจะเพิ่มค่าสมาชิกให้สูงชึ้น หรือมีการเก็บค่าสมาชิกพิเศษ

ในกรณีที่สมาชิกของสมาคมบางรายจะลาออกจากสมาชิกภาพก่อนเวลา

ทั้งนี้เพื่อให้เงินกองทุนของสมาคม

สมดุลย์กับการเตรียมเงินให้พร้อมต่อการที่จะต้องชดใช้ค่าเสียหายให้กับเคลมรายต่างๆที่ยังเหลืออยู่(ยังไม่ตกลงที่จะชดใช้)

ทั้งนี้เพื่อให้เป็นไปตามสูตรที่วางไว้

การเรียกเก็บเงินค่าสมาชิกของระบบ พี แอนด์ ไอ คลับ มีอยู่ 2 ลักษณะกว้างๆ คือ

1. แบบเรียกรวม เป็นแบบที่สมาคมคิดตามข้อมูลที่ได้รับ

โดยเรียกเก็บทีเดียวในรอบปี โดยกำหนดเป็นตัวเลข รวมโดยการประมาณ แต่การเก็บพิเศษ(ถ้าจะมีเรียกเก็บอีกก็แล้วแต่กรณีไป)ซึ่งจะคิดจากสัดส่วนของกองทุนที่แต่ละสมาคมจะนำมาพิจารณากันในแต่ละครั้งต่อไป(อาจจะมี

หรือไม่มีก็ได้)

2. การเรียกเก็บตามปกติ เป็นแบบที่สมาคมต่างๆใช้เรียกเก็บในปัจจุบันคือ

เรียกเก็บจากสมาชิกครั้งแรก(advance call) กับการเรียกเก็บเพิ่มคือ (Suplementary

Calls) อาจจะเก็บหลายครั้ง หลายแทนที่จะเก็บอาจจะจ่ายคืนก็ได้

2.1 :การเรียกเก็บครั้งแรก (advance call) จะเริ่มเก็บ ในวันที่ 20

กุมภาพันธ์ ของทุกปีที่ถือว่าเป็นวันเริ่มต้นปีปฏิทินของ พีแอนด์ไอ คลับ

เหตุผลที่ว่าทำไม? ต้องใช้วันที่ 20 กพ.

ดูว่าจะเป็นประวัติด้านโชคลางซึ่งเป็นเรื่องการค้าขายในทะเลบอลติค(ซึ่งเป็นแหล่งตลาดการเช่าเรือมาเป็นเวลาช้านาน)

โดยที่โดยปกติวันที่ 20 กพ.นี้จะเป็นวันที่

ทะเลบอลติคเพิ่งจะเริ่มใช้เดินเรือได้เพราะเป็นถูกปิดโดยน้ำแข็งมาหลายเดือน

2.2 :การเรียกเก็บเพิ่ม (suplementary calls) เป็นการเรียกเก็บเพิ่ม

ซึ่งเป็นการตกลงกันในการเก็บต่อไปในเมื่อมีการคำนวณบัญชีของแต่ละปีใกล้จะยุติ

แต่ละคลับมีแนวทางในการเก็บเพิ่มนี้แตกต่างกันไปบางคลับที่มีสมาชิกจำนวนมากอาจคิดเรียกเก็บที่รวมการเก็บครั้งแรกด้วย

5 ครั้งแบ่งเก็บในเวลา 5 ปี ทั้งนี้เพื่อให้เคลมแต่ละรายมีการจัดการชดใช้ไปหมดแล้ว

หรือบางครั้งหากมีเคลมน้อยทางคลับอาจจะมีการจ่ายเงินคืนก็ได้

ในบางครั้งเมื่อมีการปิดบัญชีของแต่ละปีอาจจะมีทั้งกำไร และขาดทุน เป็นธรรมดา

จากผลที่เก็บจากสมาชิกทั้งหมดแต่ผลลัพท์นี้ ในปัจจุบัน จะมีผลเพียงแต่ที่จะทำให้

การเก็บครั้งแรก ( advance call) ในปีใหม่อาจจะ ลดลง เท่าเดิม หรือ เพิ่มขึ้น

จากที่เรียกเก็บในปีที่ผ่านมา

โครงสร้างของ พี

แอนด์ ไอ ( Structure of P&I Club )

:

เป็นที่ทราบกันดีอย่างผิวเผินว่า การก่อตั้งคลับตามหลักการและเหุตผลง่ายๆ

แต่ในทางปฏิบัตินั้นยากยิ่งนัก

และส่วนที่ทำให้ยุ่งยากมากที่สุดก็คือหมู่มวลสมาชิกนั่นเอง ในส่วนของคลับแต่ละคลับ

จะมี “ผู้จดการ (manager)” เป็นผู้ทำงานแทนในนามของคลับ ปกติคลับต่างๆ

จะมีโครงสร้างดังนี้:-

“สมาชิก (members)” หมายถึงบรรดาเจ้าของเรือ

หรือบุคคลอื่นใดที่มีผลประโยชน์ในเรือ ดังเช่น ผู้เช่าเรือ เป็นต้น

“ผู้อำนวยการด้านบริหาร (directors)” ปกติเลือก มาจาก ผู้จัดการหรือ

เจ้าของเรือ มาเป็นผู้วางแนวนโยบายของคลับ กำหนดการ ตั้งเก็บอัตราเบี้ยประกัน

ตั้งกฏกำหนดการเข้าเป็นสมาชิก การลงทุน และการตัดสินใจในการต่างๆ

“ผู้จัดการ (managers)”แต่งตั้งโดย ผู้อำนวยการบริหาร ให้ดำเนินการงคลับประจำ

หน้าที่จึงรวมไปถึง การรับประกัน การลงทุน การจัดการเกี่ยวกับ เคลม

และการบริหารงานของคลับ

“ผู้แทนประจะท้องถิ่น ( Correspondents)” : เป้นผู้ช่วยเหลือผู้จัดการ

ในท้องถิ่นต่างๆ ดดยการชี้แจงปัญหาที่เกิด แก่ ทางเรือ เช่น นายเรือ หรือ

ผู้แทนเรือในแต่ละท้องที่ ในท่าเรือแห่งหนึ่ง อาจจะครอบคลุมโดยกลุ่มผู้แทนเหล่านี้

ซึ่งปกติแล้วตัวแทนเหล่านี้ โดยปกติจะเป็นผู้แทนของหลายคลับ ต่างๆกัน

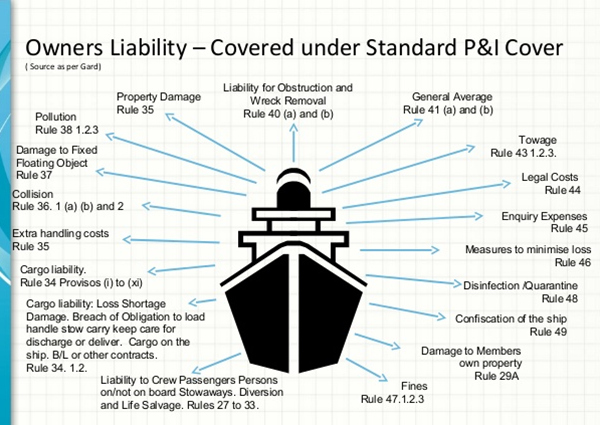

ความเสี่ยงที่คุ้มครองจากคลับ (Risks Covered)

:

ซึ่งจะขอกล่าวเฉพาะโดยย่อ ส่วนของจริงนักท่านอาจจะศึกษาได้ จากหนังสือคู่มือ

ที่จัดทำโดยคลับต่างๆ หรือ websites ของคลับต่าง และในตัวอย่างที่คัดจาก website

ของ UK คลับมาเพื่อการศึกษา ส่วนหลักเกณฑ์ที่ร่วมกันนั้น ก็จะมี ดังต่อไปนี้ :-

การเคลม (เรียกร้องค่าเสียหาย) เกี่ยวกับลูกเรือและบุคคลอื่นๆ :

ซึ่งครอบคลุมไปถึง การเสียชีวิต การบาดเจ็บ

การป่วยใข้ที่ต้องเข้ารับการรักษาในโรงพยาบาล การให้การรักษาพยาบาล และจัดการศพ

การจัดการส่งกลับ และการส่งคนไปแทนในต่างประเทศ การสูญเสียของเครื่องใช้ประจำตัว

ของคนประจำเรือเมื่อประสบภัยทางทะเล ค่าเสียหายที่เกิดจาก

การที่เรือต้องเดินทางออกจากเส้นทางไปส่งผู้ป่วย การได้รับการบาดเจ็บ

หรือตายแก่ผู้ที่รับขนส่งสินค้าในเรือ ( Stevedore) หรือผู้อื่นที่อยู่ใกล้ เคียง

อันที่ผลเกิดจากการกระทำของเจ้าของเรือหรือลูกจ้าง หรือในกรณีที่เรือชนกัน

ซึ่งการครอบคลุมรวมไปถึงคนที่อยู่ในเรือที่ชนกันนั้นด้วย

การชน กัน และการทำความเสียหายแก่ท่าเรือ :

หนึ่งในสี่ ของข้อตกลงพิเศษเกี่ยวกับเรือโดนกัน (

RDC: Running Down Clauses )

ส่วนที่เกิน (excess), หรือส่วนที่เกินจากราคาประกันของตัวเรือ,

ซึ่งจำต้องอนุมัติโดย ผู้อำนวยการบริหารว่าการประกันของตัวเรือ เป็นไปอย่างถุกต้อง

กล่าวคือ มิได้ประกันไว้ ต่ำกว่าราคาจริงมาก สัดส่วนในการขดใช้ค่าเสียหาย

อันอาจจะเกิด ในการเคลื่อนย้าย ซากเรือ การชนท่า หรือ

การขจัดการเปรอะเปื้อนของน้ำมันโดยการกระทำของเรืออื่น การชนกับวัตถุที่อยู่นิ่ง

เช่น ทุ่นไฟ ซึ่งบางครั้งค่าเสียหายสูงมาก

การชดใช้เกี่ยวกับสินค้า :

การสูญหาย และเสียหายของสินค้าที่บรรทุกมาในเรือของสมาชิก โดยถือข้อปฏิบัติของเฮค

วิสบี้รูลส์ และสัดส่วนของสินค้าที่เกิดจากการเฉลี่ยทั่วไป และการช่วยเหลือกู้ภัย

ในส่วนที่เรียกคืนไม่ได้ตามสัญญาการขนส่ง

การเคลื่อนย้ายซากเรือ :

จำนวนเงิน ที่เจ้าของจะต้องจ่าย ในการโยกย้าย ซากเรือ ซึ่งจำต้อง

กระทำตามคำสั่งของส่วนราชการในตำบลที่นั้น

ค่าปรับ :

ค่าปรับอันเกิดจากที่เจ้าของเรือต้องจ่ายในกรณี ที่คนประจำเรือของตนกระทำผิด เช่น

เกี่ยวกับการเข้าเมืองผิดกฏหมาย ภาษีศุลกากร การค้าของผิดกฏหมาย

การละเมิดเกี่ยวกับมลภาวะ แต่ไม่รวมถึงการบรรทุกเกินเส้นแนวบรรทุก

ด้านมลภาวะ :

ค่าชดใช้ด้านกฏหมายที่เกิดขึ้นแก่เจ้าของเรือในกรณีที่เกี่ยวกับ

การทำความสะอาดและค่าเสียหายที่เกี่ยวเนื่องจากการเปรอะเปื้อนจากสิ่งโสโครกที่ออกไปจากเรือ

การชดใช้เกี่ยวกับข้อสัญญา :

ค่าเสียหาย ที่อาจเกิดจากข้อสัญญาปกติที่เกี่ยวกับการทำงานตามปกติของเรือ

เช่นการลากจูง การชดใช้เกี่ยวกับการท่าเรือ และบริษัทขนส่งสินค้าให้กับเรือ เป็นต้น

ค่าใช้จ่ายทางด้านกฏหม าย :

ปกติแล้วค่าใช้จ่ายในการสู้คดี ที่เกิดกับเจ้าของเรือ ตามกรณ์ต่างๆ ที่เกิดขึ้น

และอยู่ในการคุ้มครองของคลับย่อมได้รับการคุ้มครอง จากคลับเสมอ

การรวมตัวกัน

และ การประกันต่อ ของคลับ ( The Group Pool and Market Reinsurance

):

เป็นเวลายาวนานที่บรรดาคลับต่างๆ ได้ร่วมกันชดใช้ค่าเสียหาย โดยการรวมกลุ่มกัน

การรวมกลุ่มของคลับก็ใช้วิธีการแบบการประกันต่อ โดยกำหนดขีดจำกัดของวงเงินไว้

โดยที่เมื่อคลับใดจ่ายถึงเกณฑืนั้นก็นำมาเฉลี่ยกันกับกลุ่มสมาชิก

การรวมกลุ่มชั้นต้น ของพี แอนด์ ไอ คลับเกิดขึ้นในปี 1899 โดยมีคลับ ของอังกฤษ 6

คลับ เช่น ยูเคคลับ สแตนดาร์ด ซันเดอร์แลนด์ บริตาเนีย ลอนดอนกรุ๊ป

และต่อมามีคลับอื่นในอังกฤษร่วมด้วย เช่น เวสท์ออฟอิงค์แลนด์

การรวมกลุ่มกันทำให้มีความสามารถในการ รับผิดชอบวงเงินที่สูงขึ้น

และสามารถกำหนดอัตรา เบี้ยประกันต่อ

ในส่วนที่สูงขึ้นจากเกณฑ์ที่กำหนดไว้เดิมได้อีกมาก

ทำให้สามารถจัดบริการให้กับสมาชิกได้ในอัตราที่สมเหตุผลดีขึ้น

ในสมัยนั้น นอกจากจะมี คลับที่กล่าวถึง ก็มีคลับอีกกลุ่มหนึ่งรวมตัวกัน คิอ

ลิเวอร์พูล ลอนดอน สกัลด์ การ์ด สวีดิชคลับ และ เจแปนคลับ เป็นต้น

ตั้งแต่ปี 1976 เป็นต้นมา จนถึงปัจจุบันทั้งสองกลุ่ม

ได้รวมตัวกันเองและตั้งขึ้นเป็นกลุ่มใหญ่ เรียกว่า International Group of P & I

Club ซึ่งสามารถจัดวงเงินแห่งการคุ้มครอง และจัดหาการประกันเพื่อผลร่วมกัน

และการประกันต่อที่ดีกว่า ในปัจจุบัน เกณฑ์จำกัดในวงเงินของแต่ละสมาชิกคลับดังนี้

:-

แต่ละคลับ รับได้ถึง US$ 1,200,000.-

ในชั้นของแต่ละคลับ US$ 10,800,000.-

เคลมตั้งแต่ US$ 12,000,000.- แต่น้อยกว่า US$ 1,000,000,000.-

รับโดยการประกันต่อจากกลุ่มของคลับใน ตลาดการประกันภัยต่อ

และส่วนที่เกิน US$ 1,282,000,000.- -ขึ้นไปโดย ไม่จำกัด

รับประกันโดยกลุ่มของตลับ

หมายเหตุ

การประกันรวมกลุ่มของคลับต่างๆ หมายถึงความสามารถในควบคุมตลาดการประกันต่ออย่างมีผล

โดยที่บรรดาสมาชิกจะได้รับผลการตอบแทนสูงมาก(แทบไม่มีขีดกำหนด)

ในขณะที่สมาชิกจ่ายถัวเฉลี่ยกัน ในราคาที่ต่ำมาก

อย่างไรก็ตาม คลับก็มิได้ รับประกันสมาชิกโดยมิได้กำหนดมาตรฐานต่ำสุดของสมาชิก

ซึ่งแต่ละคลับจำต้องกำหนดขึ้น ทุกๆคลับได้วางกฏเกณฑ์ไว้

เพื่อมิให้สมาชิกเดินออกนอกรีดนอกรอย ดังเห็นได้จาก คลับแห่งหนึ่งได้วางกฏไว้ดังนี้

:-

ไม่มีการเรียกร้องใดๆ จาก คลับ หากมีการเคลมที่เกิดจาก การละเมิดข้างล่างนี้

(ก) ขนสินค้าลง ยังท่า ที่มิได้กำหนดไว้ในใบตราส่ง

(ข) ขนส่งสินค้าโดย มิได้ออกใบตราส่ง

(ค) การลงวันที่ ล่วงหน้าในการออกใบตรส่ง

(ง) การออกใบตราส่งในลักษณะที่ เจ้าของเรือ หรือนายเรือ

ทราบแล้วว่าไม่ตรงกับความจริง

การประกันภัยแบบได้รับประโยชน์ร่วมกันอย่างอื่นๆ ( OTHER MUTUAL INSURANCE ):

ถึงแม้ว่า คลับจะออกกฏเกณฑ์ เพื่อครอบคลุม การเสี่ยงต่างๆ ดังกล่าวแล้ว

แต่ในทางปฏิบัติ ก็มีการจัดแบ่ง หมวด ของแบบการประกันแบบนี้ และเรียกเก็บ

ค่าบำรุงสมาชิก แยก กัน ซึ่งในรูปแบบของการประกันภับแบบต่างๆ โดยทั่วไปมีดังนี้:-

- การประกันแบบป้องกัน ผลประโยชน์และชดใช้ค่าเสียหาย ( Protection and Indemnity)

- แบบประกันตัวเรือและเครื่องจักร์ ( Hull & Machinery) มีอยู่ใน สวีดิช คลับ

- แบบค่าระวาง,การต่อสู้คดี และการเสียเวลาของเรือ (Freight,Demurrage and Defend)

- การเสี่ยงต่อการสงคราม(War Risk)

- การเสี่ยงต่อการผละงาน(Strike Risk)

- การเสี่ยงต่อการขนส่งหลายช่วง(Through Transport Connected Risks)

- การเสี่ยงในการเป็น”ผู้จัดการเรือ” (Transport Intermediaries Mutual)

สรุป

:

“ มีเจ้าของเรือน้อยมากที่จะยอมเสี่ยงระหว่างการร่ำรวย และการหมดตัว

โดยไม่ประกัน แบบ พี แอนด์ ไอ “ และมีเจ้าของเรือส่วนใหญ่ยอมรับการประกันประเภทนี้

การคุ้มครองที่ให้ไว้อย่างกว้างขวาง สามารถให้ความอุ่นใจแก่การประกอบการตามปกติ

และรอดพ้นจากการเสี่ยงต่างๆได้ และจากการก้าวหน้าของการประกันประเภทนี้

อาจจะทำให้เจ้าของเรือสามารถประหยัดในด้านการประกันตัวเรือ

โดยนำเอาความเสี่ยงบางอย่างมาประกันภัย พี แอนด์ไอ เพิ่มมากขึ้น

บทแทรก :

สิทธิของผู้เอาประกันเมื่อจ่ายเงินสินไหมไปแล้ว ( Right of Insurer on Payment)

สิทธิแห่ง

การสรวมสิทธิ์ ( Right of Subrogation)

มาตรา 79 (Marine Insurance Acts 1906-1909) :

(1) เมื่อ ผู้เอาประกัน ได้จ่ายค่าสินไหมที่เป็นค่าของการเสียหายแบบสิ้นเชิง

ไม่ว่าจะ ทั้งหมดหรือในกรณีที่เป็นสินค้า อาจจะเป็นเพียงบางส่วนก็ได้

จากสิ่งที่ตนรับประกันไว้ เขา(ผู้รับประกัน)นั้นจะมีสิทธิ์เหนือผลประโยชน์ในสิ่งของนั้น

ที่อาจจะคงเหลือตกค้างอยู่ในสิ่งที่ได้จ่ายค่าสินไหมไปและเขาจะต้องเป็นผู้สรวมสิทธิ์

ในสิทธ์ความเป็นเจ้าของ และเยียวยาต่อสิ่งที่รับประกันนั้น

ตั้งแต่เวลาที่เริ่มมีสาเหตุให้เกิดการสูญหาย

(2) ตามความในวรรคหนึ่งในเมื่อผู้รับประกันได้จ่ายค่าเสียหายเฉพาะบางส่วน

เขาจะไม่มีสิทธิ์ในส่วนที่รับประกันไว้ทั้งหมด หรือเฉพาะส่วนที่ยังเหลืออยู่

แต่เขาสิทธิ์ในการรวมสิทธ์

ในสิทธ์และการเยียวยาของผู้เอาประกันในส่วนที่เกี่ยวข้องกับสิ่งของที่เอาประกันไว้

ตั้งแต่เวลาที่เริ่มมีสาเหตุให้เกิดการสูญหาย

ในเฉพาะเพียงส่วนที่ผู้เอาประกันได้รับการชดใช้ไป ซึ่งกำหนดในกฎหมาย

ด้วยการจ่ายเพื่อความเสียหายนั้น

การรวมสิทธิ์ เป็น หลัก ธรรมชาติ ของการชดใช้ความเสียหาย

โดยตรงและอาจจะให้คำจำกัดความได้ว่า “ คือ

สิทธิ์ของผู้รับประกันเมื่อจ่ายเงินค่าสูญหายไป

ด้วยการเข้าไปยืนสรวมรองเท้าของผู้เอาประกัน และทำตัวว่าเป็นเจ้าของ ในสิ่งของที่

ผู้เอาประกัน นำมาประกัน และทำการเยียวยา ด้วย” ตัวอย่างในการ สรวมสิทธิ์ เมื่อ

ผู้รับประกัน จ่ายเงินไปในลักษณะที่ สิ่งของที่นำมาประกัน เสียหายทั้งหมด(Total

Loss) และผู้รับประกันได้รับสิทธิ์ และสรวมสิทธิ์ของผู้เอาประกันเพื่อไปเรียกร้อง

กับบริษัทที่รับทำการขนส่งสินค้าว่ากรรมกร ไม่มีประสบการณ์ หรือ ประมาท

ทำงานพลาด ทำให้สินค้าชิ้นที่ตนต้องจ่ายเงินสินไหมทดแทนไปในลักษณะเสียหายโดยสิ้นเชิง

หรือในกรณีที่เป็นเรือ ชนหินโสโครก

ผู้รับประกันหลายรายต้องจ่ายเงินในส่วนที่เรียกเก็บแบ่งส่วนใน การประกาศ GA(

General Average) การเฉลี่ย การเสียหายบางส่วนโดยทั่วไป ผู้รับประกันภัยเหล่านั้น

จะไปไล่เบี้ยเรียกค่าเสียหาย จากเจ้าของเรือ โดยอ้างว่า เดินเรือไม่ดี

ไม่ถูกต้อง จนเป็นเหตุให้เรือชนหิน และเป็นสาเหตุทำให้มีการประกาศ GA

แล้วทำให้บริษัทผู้รับประกันทั้งหลายต้องออก เอเวอร์เรจ บอนด์ ( Average Bond)

เพื่อให้ลูกค้า(ผู้เอาประกัน) ของตนไปรับสินค้าได้โดยปลอดภัย เป็นต้น

ดังนั้นทุกครั้งที่มีการจ่ายเงินค่าประกันภัยไป ไม่ว่าในกรณีใดๆ

ผู้เอาประกันที่รับเงินไป จะต้อง ลงชื่อ ในเอกสาร เพื่อยินยอม ให้มีการสรวมสิทธิ์